Los autónomos y hombres de negocios han de declarar el IVA que aplican a sus bienes o servicios cada período de tres meses, rellenando el modelo 303 de autoliquidacion del IVA

De esta forma como a los bienes o servicios que consiguen a lo largo de el mismo tiempo. El modelo 303 es el reporte que han de presentar a la Agencia Tributaria.

Si es la primera vez que tienes que cumplimentar el 303, nosotros te intentaremos guiar por los diferentes pasos hasta que lo tengas completo ¡Animo!

Indice de Contenido

¿Qué es el modelo 303 y cuándo hay que entregar?

El modelo 303 es la declaración de autoliquidación del IVA que han de presentar autónomos y hombres de negocios.

Recuerda que puedes Descargar aplicacion de la Agencia Tributaria para estar al tanto de plazos y recibir notificaciones importantes.

Hablamos de declarar a la Agencia Tributaria el IVA de las compras y las ventas relacionado con tu actividad económica.

La autoliquidación es trimestral y sigue el siguiente calendario:

- 1er período de tres meses. Se declaran del 1 al 20 de abril.

- 2º período de tres meses. Del 1 al 20 de julio.

- 3er período de tres meses. Del 1 al 20 de octubre.

- 4º período de tres meses. Del 1 al 20 de enero del siguiente año.

¿Quién debe entregar el modelo 303?

Todos esos autónomos, expertos o hombres de negocios que hayan aplicado el IVA en sus facturas o hayan hecho compras con IVA.

El modelo 303 SIEMPRE hay que presentarlo, aunque no hayas comprado o vendido nada a lo largo de el período de tres meses correspondiente. En esta situación, en la página tercera vas a encontrar la alternativa «Sin actividad» para indicarlo.

¿Qué operaciones has de declarar en el modelo 303?

Todas las ventas o compras que llevan IVA y estén similares con tu actividad económica.

¿Cómo completar el modelo 303?

Antes de completar el modelo 303 conviene tener a mano la siguiente información:

- Tus facturas de ventas.

- Tus facturas de adquisición.

El modelo 303 se rellena por vía telemática. Esto significa que has de entrar a la sitio web de la Agencia Tributaria y dirigirte a la Sede Electrónica.

Una vez dentro, clica sobre declaraciones informativas y ahora sobre impuestos y tasas. Al ingresar, la segunda alternativa es el IVA únicamente debes clicar y vas a encontrar el modelo 303 de autoliquidación.

Para completar el modelo 303 necesitas los próximos documentos identificativos:

- El certificado digital o DNI electrónico,.

- el Código Seguro de Verificación (CSV).

Una vez dentro, únicamente debes completar los datos que te indicamos ahora.

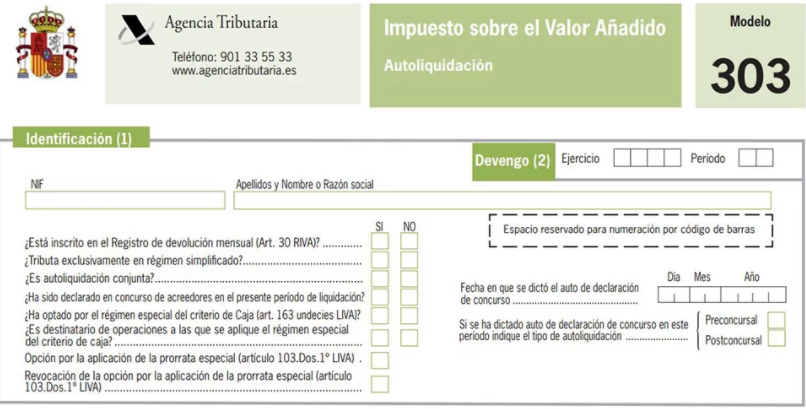

Primera página. Indentificación y devengo

Es la información más simple. Hablamos de ingresar tus datos fiscales (nombre y apellidos o razón social), NIF o CIF y el ejercicio trimestral a declarar. Esto último se sugiere con el año (ejercicio) y el período de tres meses correspondiente (por ejemplo, 3T, oséa, tercer trimestre).

Ahora, has de responder a unas cuestiones sobre tu circunstancia tributaria.

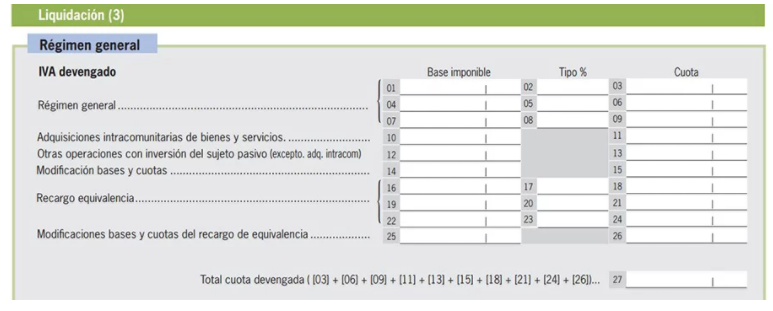

Primera página. Liquidación

El siguiente apartado debe ver con el IVA devengado, oséa, el que has aplicado a tus facturas y el IVA deducible, esto es, el IVA de tus costos susceptibles de ser deducido.

IVA devengado

Has de tener la siguiente información a mano de tus facturas emitidas:

- La base imponible, que es el importe de las facturas antes de utilizar el impuesto.

- El tipo de IVA (21%, 10% o 4%) que has aplicado a la base imponible.

- La cuota tributaria, que es el importe de IVA que has sumado a la base imponible.

La enorme mayoría de autónomos y hombres de negocios forman parte al régimen general, por lo cual solo ha de completar las casillas que van de la 1 a la 9.

Las siguientes casillas de este capítulo mencionan, así como se sugiere, a:

- Las compras intracomunitarias, oséa, a suministradores de otros territorios de la Unión Europea, donde se aplica la inversión del sujeto pasivo. Ahí introduces la base imponible [casilla 10] y la cuotra tributaria autorepercutida [casilla 11].

- Otras compras a las que además se aplica la inversión del sujeto pasivo: solo necesitas la base imponible [casilla 12] y la cuota tributaria [casilla 13]

- Modificaciones de bases imponibles [casilla 14] y cuotas de facturas [casilla 15] que has rectificado.

- Régimen de recargo de equivalencia. Solo en caso de facturas a las que habéis aplicado el recargo de equivalencia al formar parte a él tu cliente. Se anotan la base imponible, el tipo de IVA con recargo y la cuota tributaria.

- Si has modificado bases imponibles y cuotas en las facturas donde has aplicado el recargo de equivalencia has de anotarlo en la casilla [25], para la base imponible, y la casilla [26], para la cuota. Otra vez, hablamos de facturas que, entre otras cosas, has rectificado.

Finalmente, has de agregar el grupo de las cuotas devengadas en la casilla [27], así como se te sugiere en el final de este capítulo.

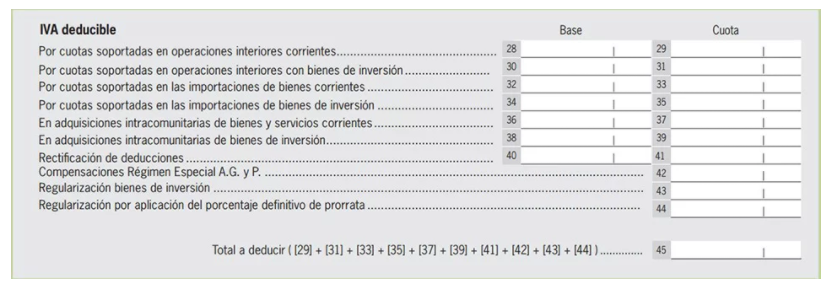

IVA deducible

En esta parte has de anotar las bases imponibles y cuotas soportadas de tus costos.

La parte se distribuye de la siguiente manera:

- Los costos corrientes dentro de España (casillas 28 y 29)

- Los costos en bienes de inversión dentro de España (casillas 30 y 31).

- Los costos corrientes con suministradores fuera de la UE (casillas 32 y 33).

- Los costos en bienes de inversión con suministradores fuera de la UE (casillas 34 y 35).

- Los costos corrientes con suministradores intracomuntiarios (casillas 36 y 37).

- Los costos en bienes de inversión con suministradores intracomunitarios (casillas 38 y 39).

Después puedes anotar las deducciones de rectificaciones aplicadas (casillas 40 y 41) en caso de una declaración complementaria (esto es, de una declaración que soluciona fallos u omisiones de otra anterior), la regularización por bienes de inversión (casilla 43) y por aplicación del porcentaje definitivo de prorrata (casilla 44, pero solo en la declaración del cuarto trimestre).

Finalmente, en la casilla 45 has de agregar todas las cuotas de IVA soportadas que has anotado en las casillas anteriores.

Una vez tienes la cuota del IVA que has cobrado en tus facturas (cuota devengada; casilla 27) y la cuota que has comprado en tus costos (cuota soportada; casilla 45), solo has de agregar para entender el IVA que tienes que liquidar:

El resultado has de interpretarlo así:

- Positivo. Es lo que tienes que entrar a Hacienda.

- Negativo. Es lo que Hacienda te va a devolver.

Tercera página. Información agregada y resultado

De la primera página hemos de saltar a la tercera. Esto hay que, como debés haber leído, a que la segunda página se refiere al régimen de ocupaciones agrícolas, ganaderas y forestales (A) y al régimen hecho más simple de IVA (B), en los que no vamos a ingresar.

Vamos a seguir, por consiguiente, con el régimen general, por lo cual debemos saltar a la tercera.

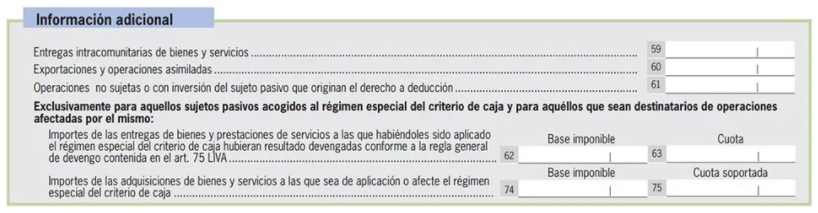

Información adicional

Lo primero es la información agregada. Aunque hablamos de una casilla informativa, no significa que se deba ignorar o no cumplimentar si es la situacion.

Las primeras casillas, de la 59 a la 61, hay que reportar, si es la situacion, de algunas operaciones que están exentas de IVA y que se tienen la posibilidad de leer en la imagen superior.

Las siguientes casillas (62, 63, 74 y 75) solo perjudica a esos que están dados de alta en el método de caja.

Resultado

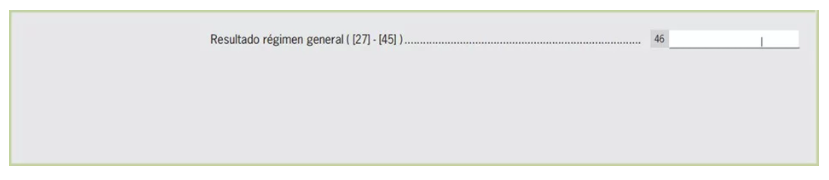

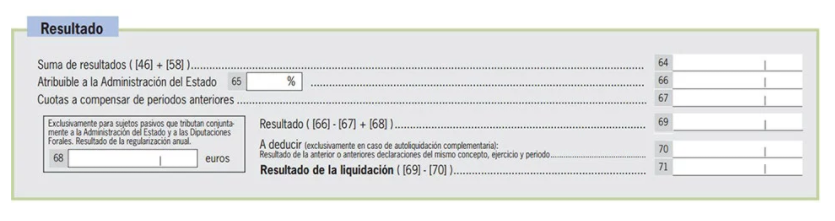

En la casilla de Resultado va el importe final de la declaración. Antes que nada, como se sugiere, has de agregar las casillas 46 y 58.

Si en la casilla 58 no tienes nada porque no tributas por el régimen más simple, coloca de manera directa el mismo resultado que la casilla 46.

Las casillas 65 y 66 se refieren a lo «atribuible al Estado». Esto solo tiene su qué si tributas en el País Vasco o Navarra. De no llevarlo a cabo ahí, en la casilla 65 escribes 100% y en la 66 el mismo importe que la casilla 64.

En caso de tributar en alguna de las agencias forales, has de detallar el porcentaje atribuible al Estado y el importe correspondiente.

En la casilla 67 van los valores a compensar de las declaraciones anteriores. Por valores a compensar se sabe cuando, en declaraciones anteriores, el IVA de tus costos fue superior al IVA de tus capital. El importe va con signo positivo.

El resto va como sigue:

- Casilla 69. Es solo llevar a cabo el cálculo que se te sugiere.

- Casilla 71. Lo mismo que lo previo, esto es, el resultado de la liquidación.

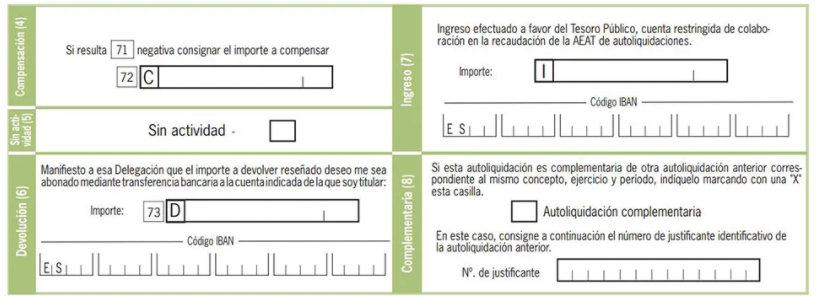

Devolución, compensación e ingreso

Y ya nos vamos aproximando en el final de esta odisea de números:

- Compensación y devolución. Si el resultado de la casilla 71 es negativo, sale a compensar, esto es, que Hacienda te devuelve parte del IVA. Has de completar, por consiguiente, la casilla 72. En la 73 has de ingresar tu cuenta bancaria.

- Ingreso. Suponiendo que salga en positivo el resultado de la casilla 71, has de introducirlo en este capítulo. Eso es lo que tienes que dar a la Agencia Tributaria. Has de ingresar tus datos bancarios.

- Complementaria. Solo para casos en que se muestra una declaración que complementa a una previo. Si es la situacion, se ha de poner el número de justificante de la declaración que complementa.

Para terminar, un consejo: te sugerimos hablar con una gestoría o asesor o con la Agencia Tributaria en caso de duda.

¿Como me doy de alta como autónomo?

Puedes revisar nuestra guía en la cual te explicamos como hacerlo de una forma muy sencilla: Como darme de alta como autonomo, paso a paso

Más modelos

- Rellenar modelo 620: Impuesto transmisiones de vehículos

- Rellenar modelo 600: TRANSMISIONES PATRIMONIALES

- Modelo 145: Retenciones sobre rendimientos del trabajo

- Cómo rellenar el modelo 303 de IVA trimestral

- Modelo 130: IRPF de los autónomos

- Modelo 036: alta en el censo de empresarios, propietarios y retenedores

- Como rellenar el modelo 347: Guia paso a paso