Hoy vamos a mostrar que es el modelo 145 o comunicación de datos al pagador. Te vamos a explicar como cumplimentarlo correctamente y para que sirve.

Como siempre analizaremos toda la información importante y daremos explicaciones y consejos para presentar este documento sin ningún tipo de fallo.

Indice de Contenido

¿QUÉ ES EL MODELO 145 IRPF?

El modelo 145 es un impreso por el cual los trabajadores reportan a la persona que las tiene contratadas (ya sea un empresario o un autónomo) sobre los datos importantes para el Impuesto de la Renta, como son sus datos personales o familiares.

Todos los que en algún momento tuvimos una nómina entendemos que nuestro pagador está obligado a retener un porcentaje de nuestro sueldo para ingresarlo por medio de el modelo 111, lo cual se considera como un ingreso a cuenta (es un dinero que anticipamos a Hacienda por la tributación de nuestro trabajo personal).

El empresario está obligado a hacer un cálculo acertado de la retención que ha de utilizar, y su trabajador está obligado a señalar de manera correcta las casillas que modifiquen su tipo de retención o deducciones.

¿POR QUÉ ES IMPORTANTE EL MODELO 145?

Algún de ámbas partes tienen la posibilidad de cometer un error involuntario, pero hay que entender que pasa en ese supuesto, debido a que hablamos de forma diferente si el error viene de una sección u otra.

- Errores realizados por el pagador: Si la compañía se equivoca calculando tus porcentajes a retener va a ser su culpa, lo que significa que en el supuesto de que la Agencia Tributaria se percate de la incidencia tiene la posibilidad de ser sancionada.

- Errores realizados por el trabajador: En cambio si el trabajador es que él comunica incorrectamente de su circunstancia personal o familiar va a ser el responsable en el supuesto de error en el cálculo de las retenciones o deduces. Esto se traduciría en lo mismo que en el supuesto previo, si Hacienda se percatase se podría transformar en una sanción para el trabajador.

Por esa razón el modelo 145 es considerable, debido a que va a servir tanto a una sección como a otra de justificante en el supuesto de que se genere una incidencia.

¿CÓMO SE RELLENA EL MODELO 145 EN PDF?

El modelo 145 en PDF se puede conseguir en la web de la Hacienda Publica, desde la cual se puede completar el formulario para su posterior impresión.

Resulta simple completar la información que se pide, ahora observaremos lo que es.

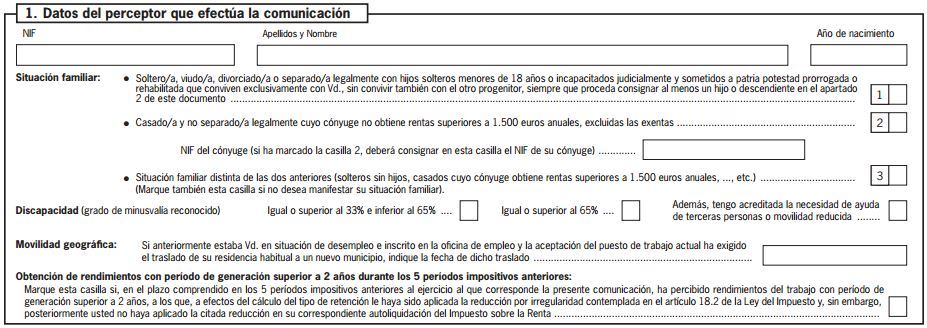

Datos del perceptor que efectúa la comunicación

Son los datos personales del trabajador. Va a existir que señalar la circunstancia familiar (si está casado, soltero…), discapacidad, si existe movilidad geográfica y si se obtuvieron retribuciones con tiempo de generación mayor a dos años.

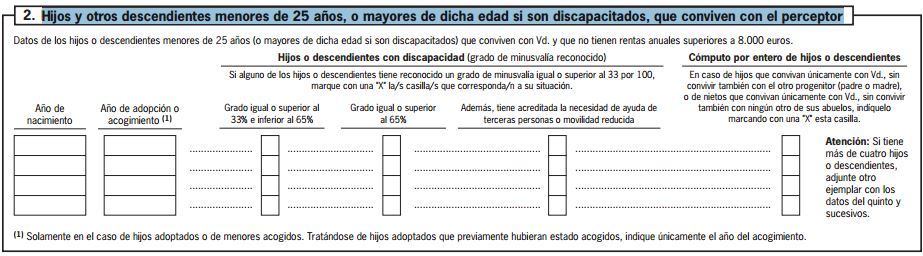

Hijos y otros descendientes

Hijos y otros descendientes inferiores de 25 años, o superiores de esa edad si son discapacitados, que conviven con el perceptor

En este capítulo se ha de dejar constancia sobre hijos y otros descendientes que vivan con el trabajador en cuestión y que está rellenando el modelo.

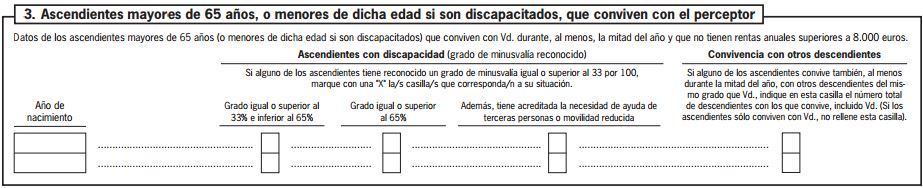

Ascendientes superiores de 65 años

Ascendientes superiores de 65 años, o inferiores de esa edad si son discapacitados, que conviven con el perceptor

Informamos sobre los padres que convivan con el perceptor, mientras que sean superiores de 65 años o tengan alguna discapacidad conocida y no tengan rentas cada un año superiores a 8.000€.

Pensiones compensatorias en favor del cónyuge

Pensiones compensatorias en favor del cónyuge y anualidades por comestibles en favor de los hijos, fijadas las dos por elección judicial

Declaramos, en caso de seguir, los importes cada un año que por elección de un juez hay que abonar, asi sea a su cónyuge o para anualidades por comestibles en favor de sus hijos.

Pagos por la compra o rehabilitación de la vivienda

Pagos por la compra o rehabilitación de la vivienda recurrente usando financiación ajena, con derecho a deducción en el IRPF

Finalmente hay que dejar de pagos por la compra o rehabilitación de su vivienda recurrente, mientras que fuese comprada antes al día 1 de enero de 2013< y el total de sus retribuciones íntegras no superen 33.007,20 euros cada un año.

Más modelos

- Cómo rellenar el modelo 303 de IVA trimestral

- Rellenar modelo 620: Impuesto transmisiones de vehículos

- Como rellenar el modelo 347: Guia paso a paso

- Rellenar modelo 600: TRANSMISIONES PATRIMONIALES

- Modelo 130: IRPF de los autónomos

- Modelo 036: alta en el censo de empresarios, propietarios y retenedores