Hoy te vamos a enseñar a rellenar el modelo 111. Este modelo es un modelo trimestral por el cual, las diferentes empresas y autónomos declaran las retenciones aplicadas.

Con este modelo, empresas y autónomos darán parte a la Agencia Tributaria sobre las retenciones que han practicado durante el último trimestre a los diferentes trabajadores, profesiones o empresarios.

Desde el año 2015, Hacienda obliga a que todos los modelos de impuestos se presenten de forma telemática y por tanto, el modelo 111 no iba a ser menos. Si tienes alguna duda de como cumplimentar este modelo, quédate con nosotros, te vamos a explicar como rellenar el modelo 111 paso a paso.

Indice de Contenido

Qué es el modelo 111

Es un modelo que facilita la agencia tributaria para que los diferentes autónomos y empresas declaren e informen a esta sobre las retenciones que han aplicado a trabajadores, profesionales o a otros empresarios en el último trimestre.

Quién está obligado a presentarlo

Este modelo 111 es de obligada presentación para los siguientes grupos y cumplan las siguientes condiciones:

Empresarios, profesionales o sociedades que durante el último trimestre hayan retenido parte de las nominas de empleados, facturas u similares.

Se aplicara una retención en los siguientes casos:

- Rendimientos de trabajo: nóminas, finiquitos…

- Rendimientos de algunas actividades económicas:

- Actividades profesionales, por ejemplo a un asesor.

- Actividades agrícolas y ganaderas.

- Actividades forestales.

- Actividades empresariales en estimación objetiva.(actividades en módulos que están obligadas a retener el 1%).

- Propiedad intelectual, industrial, minas…

- Premios de participación en juegos, concursos, tombolas…

- Ganancias patrimoniales por aprovechamiento forestal en montes públicos.

- Cesiones de imágenes art, 92 LIS.

Cuándo tengo que presentar el modelo 111

El modelo 111 debe presentarte dentro de los 20 días posteriores al final de cada trimestre natural.

- Primer trimestre: Del 1 al 20 de abril*

- Segundo trimestre: Del 1 al 20 de julio*

- Tercer trimestre: Del 1 al 20 de octubre*

- Cuarto trimestre: Del 1 al 20 de enero*

(*Días 1 y 20 inclusive en cada trimestre)

Si el día de fiscalización del plazo coincida con un sábado, domingo o festivo, el plazo sera hasta el siguiente día hábil.

Cómo rellenar el modelo 111:

Los datos que necesitaremos para rellenar este modelo corresponden a las facturas, justificantes de gastos… Toda esta información la tendremos en nuestros libros de registros de gatos y contabilidad.

Identificación

NIF: Aquí colocaremomos el NIF que corresponda de la persona física o jurídica que vaya a presentar el modelo

Ejercicio de devengo: El año al que corresponde la solicitud (2018, 2019..)

Período: El trimestre que corresponde la solicitud

- 1T : Primer trimestre

- 2T: Segundo trimestre

- 3T: Tercer trimestre

- 4T: Cuarto trimestre.

Rendimientos del trabajo

En la casilla 04 , 05 y 06 – Seria exactamente igual que las mismas definiciones de las casillas 01, 02 y 03 , pero teniendo en cuenta que ahora son rendimiento en especie y no monetario. Los rendimientos en especie se traducen en la utilización, consumo u obtención por los trabajadores y para fines particulares de determinados bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado.

Los diferentes tipos de retribución en especie que trataré en función de su fiscalidad son:

- Utilización de vehículo.

- Seguro de enfermedad y asistencia sanitaria.

- Seguro de accidente.

- Cursos de formación

- Utilización de vivienda.

- Vales guardería.

- Entrega de acciones.

Rendimientos actividades económicas

En la casilla 07 – Debemos reflejar el numero total de profesionales o entidades en régimen de atribución de rentas a las que el declarante haya satisfecho retención en concepto de actividades económicas que han ocurrido durante el trimestre.

En la casilla 08 – Suma de todas las contraprestaciones economicas sujetas a retención en concepto de actividades económicas que se hayan ejercido en el trimestre que contempla este modelo.

En la casilla 09 – Importe total de las retenciones en concepto de rendimiento de actividades económicas que se hayan ejercido en el trimestre que contempla este modelo.

En la casilla 10 , 11 y 12 – Seria exactamente igual que las mismas definiciones de las casillas 07, 08y 09 , pero teniendo en cuenta que ahora son rendimientos en especie.

Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias.

Este epígrafe, pocas veces se rellena, solamente cuando el declarante ha entregado premios sujetos a retención durante el periodo declarado, por ejemplo, concursos, subastas o rifas.

Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos.

Se incluirán en este epígrafe los datos correspondientes de las actividades forestales en montes públicos y que constituyan para los perceptores ganancias patrimoniales, si así fuese necesario.

Contraprestaciones por la cesión de derechos de imagen.

Total liquidación

En la casilla 28 – Se rellenará en este recuadro la suma de las retenciones e ingresos a cuenta de todos los epígrafes anteriores.

En la casilla 29 – Se rellenara este recuadro, exclusivamente en el caso de declaración complementaria. En ella se pone el resultado de la liquidación anteriormente presentada correspondiente al mismo año y periodo. Se rellena cuando se ha cometido un error en declaraciones anteriormente presentadas.

En la casilla 30 – En esta recuadro pondremos el resultado de la diferencia entre la casilla 28 y 29. Este es el resultado final de la declaración.

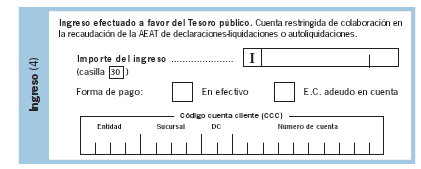

Ingreso

El resultado del modelo puede ser de dos maneras: Negativo o Positivo. Aclarar que la cognotacion «negativo» no quiere decir que nos devuelvan dinero, sino que no vamos a pagar nada.

En el caso de que el modelo sea a pagar, habrá que presentarlo en una entidad colaboradora. Teniendo que elegir en el modelo si lo pagaremos en efectivo, en ese caso lo podemos presentar en cualquier banco, aunque siempre aconsejamos que sea uno en el que tengamos cuenta, por si las moscas, o bien pagarlo mediante adeudo en cuenta, teniendo que reflejar en el modelo la cuenta corriente donde queremos que nos cobren y presentándolo en una oficina del banco en el que tengamos dicha cuenta.

La presentación de este impreso se realiza en la entidad bancaria que ha señalado como forma de pago.

Negativa

La presentación en este caso se deberá hacer en la delegación de la Administración Tributaria que corresponda a tu domicilio fiscal, que es el que aparece en las etiquetas identificativas.

La presentación en este caso se deberá hacer en la delegación de la Administración Tributaria que corresponda a tu domicilio fiscal, que es el que aparece en las etiquetas identificativas.

Complementaria

Estas declaraciones se dan cuando se cometió algún error en una declaración ya presentada y cuyo importe deberemos modificar, en este modelo sólo cabe la presentación de complementaria, cuando el resultado de la complementaria sea por importe mayor al de la incorrectamente realizada.

En los modelos 111 complementarios se rellenarán las casillas por los importes correctos y se marcará la casilla que indica que el modelo es complementario, teniendo que especificarse el número de referencia del modelo al que esta rectificando.

Se marca con una “X”, en la casilla indicada al efecto cuando esta autoliquidacion sea complementaria de otra presentada anteriormente por el mismo concepto y correspondientes al mismo periodo y año. Se pondrá el numero de justificante , que es un numero de 13 dígitos que aparece en la numeración del código de barras de la autoliquidacion anterior.

Firma

El modelo 111 debe ser firmado por el declarante.