El modelo 130 es el impreso para el pago del Impuesto sobre la Renta de las Personas Físicas (IRPF) que su actividad sea mediante estimación directa normal o simplificada

Este modelo se trata de una declaración trimestral de ingreso y gastos para autónomos, los cuales tienen que hacer anticipos a cuenta del 20% de su declaración de la renta. La diferencia del modelo 131 al modelo 130 es que con este modelo se paga un 20% del rendimiento de la actividad.

Si acaba el año y tras presentar los cuatro anticipos (modelo 130) hayas pagado más, la declaración de la renta te saldrá a devolver.

Indice de Contenido

¿Quien debe presentar el modelo 130?

Hay varios factores que hacen que presentemos el modelo 130, pero la gran mayoría de los autónomos tienen que presentar el modelo 130, cuando:

- Los empresarios dado de alta en la actividad, y esta actividad se califique como empresarial. Los empresarios que su actividad no estén en el sistema de módulos, deberán presentar el modelo 131.

- Aquellos que realicen una actividad profesional, y que el 70% de los ingresos obtenidos hubieran tenido retención o ingreso a cuenta en el ejercicio anterior.

- Quien participe en una comunidad de bienes

¿Cuando se presenta el modelo 130?

Según el calendario fiscal, el modelo se presenta en las siguientes fechas, repartido en 4 trimestres:

- 1º Trimestre: del 1 al 20 de abril

- 2º Trimestre: del 1 al 20 de julio

- 3º Trimestre: del 1 al 20 de octubre

- 4º Trimestre: del 1 al 30 de enero del año siguiente

Los días son hábiles, por tanto, si coincide el último día hábil del periodo con festivo, se aplaza hasta el próximo día hábil.

¿Como puedo presentar el modelo 130?

Desde 2015 solo existen dos formas de presentar el modelo 130:

- Presentación telematica a través del portal de la Agencia Tributaria, es el sistema más fiable y recomendable.

- Presentación en papel, el modelo puedes descargarlo desde el propio portal de la Agencia Tributaria, puede cumplimentarlo y presentarlo personalmente en el banco o en las propias oficinas más cercanas que tenga usted de Hacienda

¿Cómo rellenar el modelo 130?

Vamos a proceder a explicar como rellenar el modelo 130 correctamente desde la web de la Agencia Tributaria:

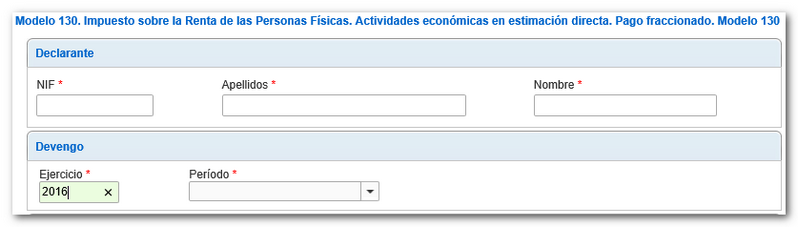

- Declarante: Incluye tu NIF, nombre y apellidos

- Devengo: Indica año de ejercicio al que corresponde la declaración y el periodo trimestral con abreviatura (1T, 2T, 3T, 4T)

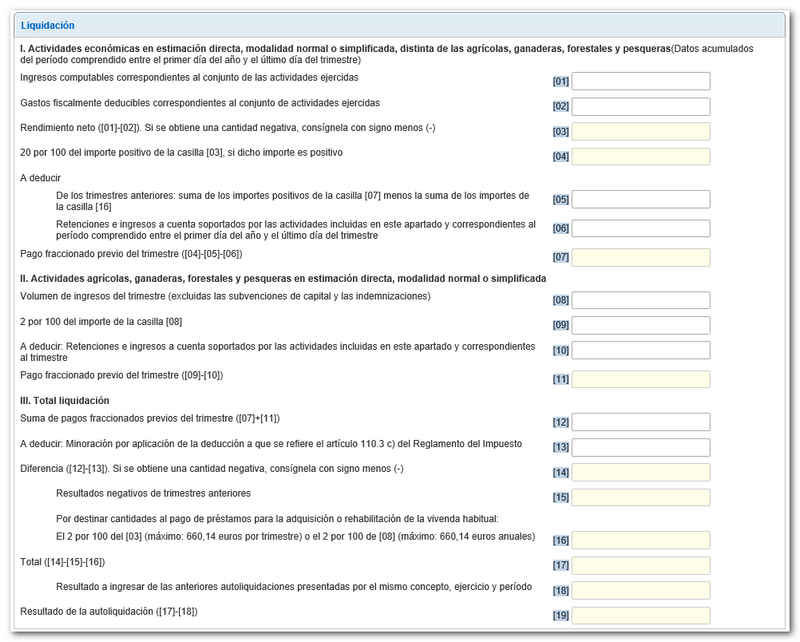

Liquidación: Aquí declaras el impuesto que vas a pagar

El apartado LIQUIDACION consta de tres subapartados:

Apartado I: Indicar ingresos y gastos del trimestre

Apartado II: Si eres agrícola, ganadero, forestal o pesquería tienes que incluir aquí tus ingresos o gastos del trimestre

Estos apartados son acumulativos, es decir, en el 2T deberás incluir los gastos y beneficios del 1T y así sucesivamente, ya que los datos comprenden desde 1 enero en todos los trimestres.

Vamos ahora a especificar y explicar cada una de las casillas que corresponden a los apartados I y II:

Apartado I:

- Casilla [01]: Ingresos durante desde 1 de enero de ese año

- Casilla [02]: Gastos desde el 1 de enero de ese año

- Casilla [03]: Diferencia entre ingresos y gastos -> Casilla [01] – Casilla [02] = Rendimiento neto

- Casilla [04]: Debe poner el 20% que ha obtenido en su rendimiento neto, si el resultado del rendimiento neto es negativo debe poner un cero.

- Casilla [05]: Suma de los importes de la casilla [07] + casilla [16] de los modelos 130 que hayas presentado anteriormente a lo largo de ese mismo año.

- Casilla [06]: Suma de todas las retenciones que has efectuado desde que comenzó el año.

- Casilla [07]: Resta la Casilla [05] y Casilla [06] a la Casilla [04] (OJO: Si el resultado es negativo, pon un menos delante de la cifra)

Apartado II:

Este apartado solo debes cumplimentarlo si eres agrícola, ganadero, forestal o haces actividades pesqueras.

- Casilla [08]: Ingreso que has obtenido a lo largo del año, debes incluir todas las ayudas y subvenciones obtenidas, pero no debes incluir inversiones o indemnizaciones.

- Casilla [09]: Debes poner el 2% del importe de la Casilla [08] = Rendimiento

- Casilla [10]: Suma de todas las retenciones que has efectuado desde que comenzó el año.

- Casilla [11] Resta la Casilla [10] a la Casilla [09] (OJO: Si el resultado es negativo, pon un menos delante de la cifra)

Apartado III:

En este apartado irá el resultado final, es decir, lo que tienes que pagar.

- Casilla [12]: Suma la Casilla [07] y la Casilla [11] (OJO: Si da negativo debes poner un cero]

- Casilla [14]: Resta a la Casilla [12] a la Casilla [13] (OJO: Si da negativo debes poner un menos]

- Casilla [15]: Consiga los valores negativos de declaraciones anteriores, siempre que sean del mismo año.

- Casilla [16]: Esta casilla solo nos afecta si el resultado de la Casilla [14] es positivo. Si es así, y estas pagando un préstamo, puedes deducirte esos gastos.

- Casilla [17]: Diferencia entre la Casilla [14] – Casilla [15]

- Casilla [18]: Solo se presenta si has de presentar una declaración complementaria.

- Casilla [19]: Resta la Casilla [17] – Casilla [18] = Resultado final a pagar

Ejemplo modelo 130

Más modelos

- Cómo rellenar el modelo 303 de IVA trimestral

- Rellenar modelo 620: Impuesto transmisiones de vehículos

- Rellenar modelo 600: TRANSMISIONES PATRIMONIALES

- Modelo 145: Retenciones sobre rendimientos del trabajo

- Modelo 130: IRPF de los autónomos

- Modelo 036: alta en el censo de empresarios, propietarios y retenedores