Con el modelo 347 informamos a la Agencia Tributaria anualmente de las operaciones con terceros cuando la cantidad de estas operaciones superen los 3.005,06 euros en el año natural.

Este modelo se presenta antes del 28 de febrero y en el se incluye el nombre de los empresarios y profesionales con los que hayamos hecho operaciones, y estas operaciones en su conjuntos superan los 3.005,06 euros en el año natural.

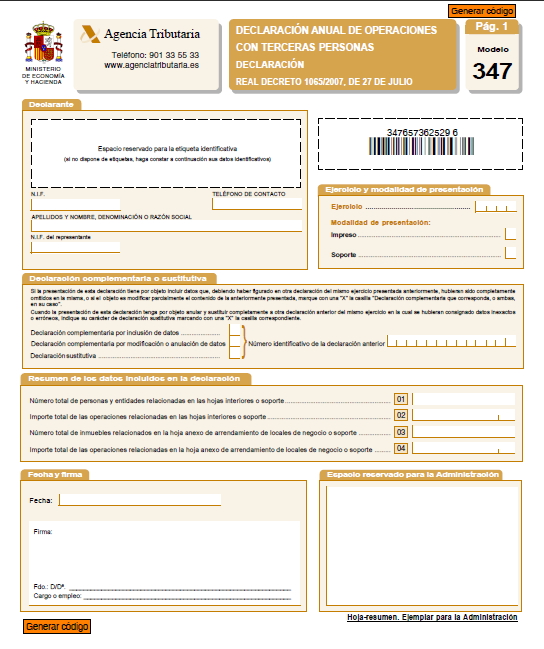

Este modelo se denomina como «Declaración informativa. Declaración anual de operaciones con terceras personas» y esta declaración es OBLIGATORIA.

Indice de Contenido

¿Que es el modelo 347?

Como hemos comentado anteriormente el modelo 347 es una declaración informativa anual, a pesar que sea informativa es de carácter obligatorio siempre que se supere el umbral citado anteriormente.

Este modelo recoge todas las operaciones que se hayan efectuado con un cliente o proveedor y que estos sobrepasen los 3.005,06 euros anuales, también se incluyen los pagos en metálico por un importe superior a 6.000 euros.

La información que contiene el modelo se desglosa de manera trimestral, y se computa en apartados diferentes las entregas y adquisiciones de los bienes y servicios.

Este modelo se presenta desde el 1 de Febrero hasta el 27/28 de Febrero (así proceda)

¿Cuando se presenta el modelo 347?

El modelo debe presentarte en el mes de febrero de cada año, declaración las operación del año natural anterior.

Si el final del plazo cae en festivo, domingo o sábado, el plazo se amplia hasta el siguiente día hábil

¿Como se presenta el modelo 347?

Desde 2013 el modelo se puede presentar mediante el uso de firma eléctronica o firma con clave (Cl@ve PIN)

La presentación telemática es sumamente sencilla de usar, solamente debemos acceder a la Sede Electrónica de la Agencia Tributaria, y cumplimentar el modelo.

¿Quien tiene que presentar el modelo 347?

Si cumples las características que vamos a exponer, deberás obligatoriamente presentar este modelo:

- Persona física o jurídica o entidad en atribución de rentas que supere lo facturado en actividades comerciales con terceros la cantidad simbólica de 3.005,06 euros.

- Sociedades, asociaciones, colegios profesiones u otras entidades que hagan cobros por cuenta de sus socios, asociados y colegiados relativos a honorarios profesionales. En estos casos, el límite del importe de las operaciones será de 300,51 euros al año.

- Si la sede de la actividad comercial o profesional se encuentra en España

Excepciones en el modelo 347

- Los sujetos pasivos que estén en el REDEME no están obligados a presentar Modelo 347

- Aquellas actividades respecto de las que exista una obligatoriedad periódica de suministro de información también quedan excluidas de tramitar el Modelo 347.

- Quienes tengan la obligación de informar sobre las operaciones incluidas en los libros registro del IVA.

- Todo aquellas relaciones ocmerciales que no haya realizado operaciones que en su conjunto, respecto de otra persona o entidad, hayan superado la cifra de 3.005,06 € durante el año natural

¿Que operaciones deben incluirse?

En el modelo 347 deberán incluirse estas operaciones comerciales, indiferentemente que sea habituales o atípicas:

- Pagos en metálico efectuados de un importe superior a 6.000 euros

- Entregas y adquisiciones de bienes

- Prestación y/o obtención de servicios

- Subvenciones y ayudas no reembolsables

- Operaciones con inmobiliarias

- Operaciones de entidades aseguradoras

- Anticipos clientes a proveedores

Más modelos

- Cómo rellenar el modelo 303 de IVA trimestral

- Rellenar modelo 620: Impuesto transmisiones de vehículos

- Rellenar modelo 600: TRANSMISIONES PATRIMONIALES

- Modelo 145: Retenciones sobre rendimientos del trabajo

- Modelo 130: IRPF de los autónomos

- Modelo 036: alta en el censo de empresarios, propietarios y retenedores

- Como rellenar el modelo 130: Guia paso a paso