Saber o no si estamos superando el umbral que nos obliga a declarar es el primer paso antes de llevar a cabo la declaración de la Renta. Te vamos a explicar si tienes que declarar.

Aunque a priori puede ser algo difícil, solo debemos tener visibles las cuantías límite en cada desempeño remunerado que tenemos, y si poseemos algún elemento comprendido en la ley que nos obligue a llevar a cabo la declaración de la Renta, como pueden ser alquileres, ventas de inmuebles o semejantes.

En éste artículo expondremos cuáles son los parámetros para estar exento de declarar, de esta forma como cuáles son los elementos que nos ordena a llevar a cabo la declaración.

Indice de Contenido

Calendario del contribuyente 2018

Antes de realizar los tramites debemos conocer las fechas para no incurrir en ninguna sanción, para ello debes revisar las fechas aquí: Calendario del Contribuyente 2018

¿Cualquier contribuyente está obligado a declarar el IRPF?

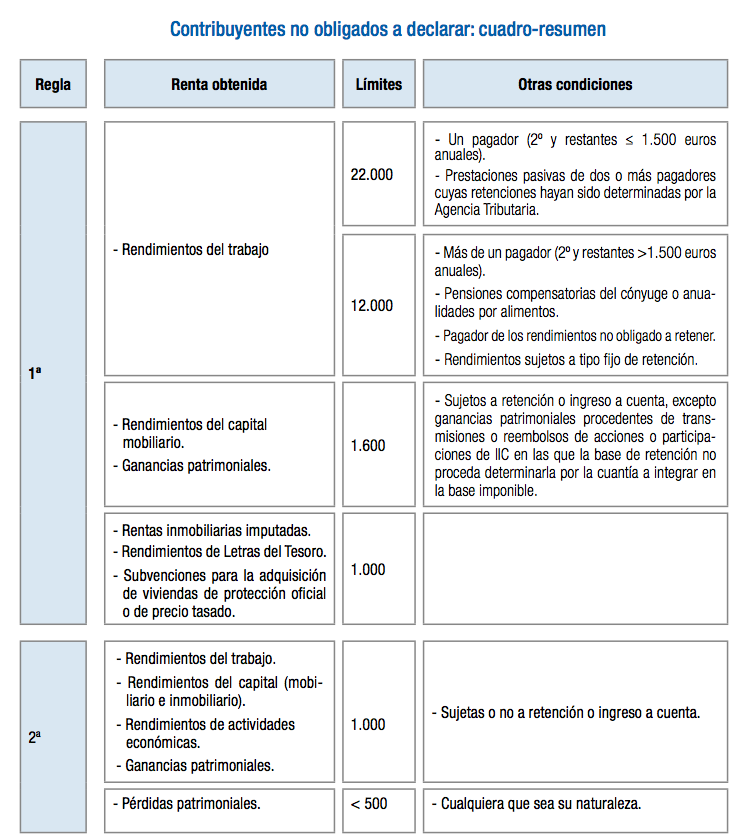

Con carácter general, están obligadas a presentar declaracion por el IRPF todas esas personas físicas que a lo largo de el año tuvieron su vivienda recurrente en España, con la distinción de quienes hayan percibido de forma exclusiva uno o numerosos de los próximos tipos de rentas, con los parámetros que en cada caso se señalan aquí abajo:

1. Desempeños íntegros del trabajo, con los próximos límites

1.1 Con carácter general, el límite se establece en 22.000 € brutos al año, cuando procedan de un exclusivo pagador, es decir, de una sola persona ya sea física o jurídica.

Este límite se va aplica si se han percibido de numerosos pagadores en los próximos supuestos:

- Que la suma de las proporciones percibidas del segundo, tercero, cuarto… pagador, por orden de cuantía, no superen en su grupo la proporción de 1.500 € brutos cada un año. Esto quiere decir, que ninguno de los pagadores debe superar la cuantía recibía del importe anteriormente indicado.

- Que sus únicos desempeños del trabajo consistan en pensiones de la Seguridad Popular y demás prestaciones pasivas y que la determinación del tipo de retención aplicable se hubiera llevado a cabo según con el trámite particular reglamentariamente predeterminado. Concretamente, este trámite debió pedirlo el contribuyente a lo largo de los meses de enero y febrero del año de declaración por medio del modelo 146.

1.2. El límite se establece en 12.000€ brutos cada un año cuando:

- Procedan de más de un pagador, siempre que la suma de las proporciones percibidas del segundo, tercero, cuarto… pagador, por orden de cuantía, superen la proporción de 1.500 € brutos cada un año.

- Se hayan percibido pensiones compensatorias del cónyuge o anualidades por comestibles, salvo que estas últimas procedan de los padres por elección judicial (estas últimas están exentas)

- Cuando se perciban rendimientos íntegros del trabajo sujetos a un tipo fijo de retención.

- El pagador de los desempeños no esté obligado a retener (por ejemplo, pensiones procedentes del extranjero).

2. Desempeños íntegros de capital mobiliario y ganancias patrimoniales sometidos a retención o ingreso a cuenta, si en conjunto no sobrepasan la proporción de 1.600 € cada un año.

3. Rentas inmobiliarias imputadas, desempeños de letras del Tesoro y subvenciones para la compra de casas de custodia oficial o de precio tasado, con el límite grupo por los tres conceptos de 1.000 € brutos cada un año.

En ningún caso deberán declarar el IRPF los contribuyentes que obtengan de forma exclusiva desempeños del trabajo, del capital (mobiliario o inmobiliario), de ocupaciones económicas y ganancias patrimoniales, sometidas o no a retención, cuando la suma de todos ellos no exceda de 1.000 € brutos cada un año y pérdidas patrimoniales de cuantía inferior a 500 €.

Sin embargo, tendrán presentar declaración del IRPF esos contribuyentes que quieran favorecerse de la aplicación de las siguientes deducciones o reducciones:

- Deducción por inversión en vivienda recurrente.

- Deducción por cuenta ahorro-empresa.

- Deducción por doble imposición en todo el mundo.

Si por el contrario entras en los estándares de personas que tienen que declarar, te recomendamos revisar tus obligaciones con el fisco, las cuales podrás encontrarlas en el siguiente articulo en el que se recoge paso a paso como hacer la declaración de la renta 2018.

Contribuyentes no obligados a declarar: cuadro-resumen

Hola. Mira, tengo una cuenta de Twitter por la que me pagan por poner publicidad. Ese dinero me lo ingresan en mi cuenta de PayPal y quisiera saber si tengo que declarar ese dinero o a partir de que cifra tengo que hacerlo. Ojalá podáis ayudarme a aclarar mi duda. Gracias.

Solamente tengo ingresos por valor de 368,90 euros/mes, debido a que cambie mi pensión de minusvalía (65%) reconocida por la de prestación por hijo a cargo (dependiente de mi padre) asesorada por trabajador social, de cara a un posible fallecimiento de mi padre (88 años y enfermo de cancer de prostata)

Que debo hacer? Pasos a seguir. Porque este año, la Seguridad Social no ha contactado conmigo como lo ha hecho otras veces, dándome documento oficial con las retenciones (Que por cierto, son exageradas para una paga tan pequeña)

Ustedes no saben lo que es vivir el la pobreza más desagradable, y encima tener al gobierno tirando del cuello para asegurarse de que no vivas con un céntimo de más de lo que ellos han impuesto. ES, a parte de humillante, muy cruel.

Gracias,