El modelo 600 de Hacienda es el correspondiente al impuestos por Transmisiones Patrimoniales y Actos Jurídicos Documentados. Te explicamos como funciona y como rellenarlo.

Es decir, la afirmación del impuesto correspondiente a transferencias llevadas a cabo con elementos de nuestro patrimonio, resaltando los bienes inmuebles dentro de este campo.

Además es el modelo para la exhibición del Impuesto de Actos Jurídicos Documentados. Hoy en Hacerladeclaracion observaremos cómo se rellena este modelo de autoliquidación de estos impuestos.

Indice de Contenido

¿Cuándo se debe presentar el modelo 600?

Fundamentalmente, este modelo se muestra en caso de transmisiones patrimoniales onerosas, así como una compraventa de bienes inmuebles o alquiler de una casa. Tambén para la compraventa de un transporte o un préstamo familiar.

Además de esto es necesario para las operaciones societarias (fusiones, compras, etc.). Finalmente además se usa también cuando hay algún acto jurídico documentado.

No se usa no obstante para las transmisiones de transportes usados y algunos tipos de documentos mercantiles.

Cómo se rellena el modelo 600

El modelo tiene tres páginas más una carta de pago que certifica que el impuesto correspondiente al hecho imponible fué abonado.

En la primera hoja hay que detectar la persona que paga el impuesto (tanto persona física como jurídica). O lo que es semejante, el sujeto pasivo. En la situación de las transmisiones patrimoniales intervienen dos sujetos, el comprador y el vendedor (o transmitiente).

Cómo no, hay que integrar información acerca de el bien a comunicar o el acto jurídico en sí. Lo que en términos legales se llama el elemento propósito, el objeto del impuesto.

Por lo demás, ya en las siguientes hojas son un anexo para ocasiones en las cuales hayan bastante más de un elemento propósito y/o elementos subjetivos (sujetos pasivos).

El primer paso

Empezamos con los datos de la oficina o delegación de Hacienda, con su correspondiente código territorial.

Sujeto pasivo y transmitiente

Se tienen que completar los datos que corresponden a los elementos subjetivos. El sujeto pasivo es el que tiene la obligación de abonar el impuesto y en esta situación se se refiere al comprador.

Datos del documento

En este capítulo hay que señalar el tipo de archivo que compone la operación objeto del impuesto. Tienen la posibilidad de ser documentos administrativos, judiciales, mercantiles, notariales o privados.

Datos del bien, operación o acto

Es el instante de la anotación de los datos de la operación. En términos en general en este capítulo se establece qué es los que nos encontramos declarando y sus datos. Son los datos del bien, el elemento propósito que otorga origen al hecho imponible.

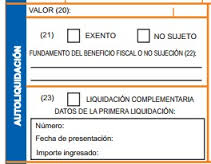

Autoliquidación

Aquí se tienen que señalar los datos monetarios de la operación, así como el valor de bien y el montante a realizar los pagos en criterio del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Hay operaciones que están exentos del impuesto. No obstante hay que enseñar el modelo 600 realizando constar su exención en esta seccion.

Los datos a completar en esta sección son:

- La base imponible es el importe de la operación.

- En algunos casos se tienen la posibilidad de utilizar reducciones y bonificaciones a la base imponible.

- Al resultado hay que utilizar un porcentaje. Es el llamado tipo impositivo y es dependiente de cada Red social Autónoma.

Más modelos

- Modelo 145: Retenciones sobre rendimientos del trabajo

- Como rellenar el modelo 347: Guia paso a paso

- Cómo rellenar el modelo 303 de IVA trimestral

- Rellenar modelo 620: Impuesto transmisiones de vehículos

- Rellenar modelo 600: TRANSMISIONES PATRIMONIALES

- Modelo 130: IRPF de los autónomos

- Modelo 036: alta en el censo de empresarios, propietarios y retenedores